火災保険では地震には対応できません。また地震保険は火災保険に入っていないと入れません。何より、地震保険は年末調整で還付される特典もあるので入らない理由がありません。

地震被害は火災保険では保証されない

建物の被害は火災保険でほとんど保証されると勘違いしていませんか?

火災保険だけでは、地震による建物の損傷は一切保険金がでません。

地震に備える保険は、火災保険の特約として契約する必要があります。

火災保険に入らないと地震保険には入れない

地震保険は単独で契約できず、火災保険の特約として契約します。

火災保険は保険会社によって保険料がさまざまですが、地震保険は国が推奨している損害保険でもあるため、どこの保険会社で加入しても同じ保険料となっています(サービス内容が追加されている場合を除く)。

火災保険に入らず地震保険だけ入りたいと思っても加入できません。新たに地震保険に加入するなら、火災保険の見直しも含めて、多数の保険会社に見積もりを依頼するといいでしょう。

ショッピングモールの保険総合相談カウンターやネットの一括見積りを利用することをおすすめします。

特定の保険会社だけでなく、比較検討できるために自分にあったプランを選びやすいところがポイントです。無料でも十分に情報を集めることができます。

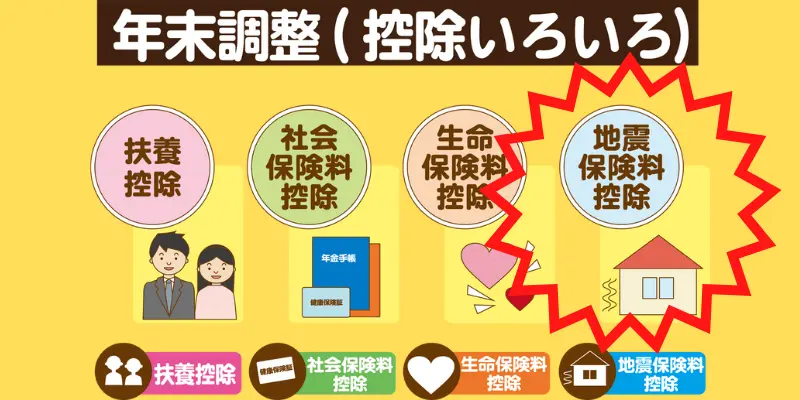

火災保険一括見積もり依頼サイト地震保険料は年末調整で控除が使える

阪神淡路大震災では、何年も仮設住宅で暮らさなければならない人がほとんどでした。そもそも、住宅ローンを抱えたまま、倒壊した住宅の撤去、新築など到底できる状況ではありません。

わたしの知人も、阪神淡路大震災で買って数年の新築が倒壊、親戚の家に数年いそうろうしていました。もちろん住宅ローンは残ったまま、勤務先のビルも倒壊したため収入もありません。倒壊したわが家を更地に戻すのに300万円かかると言われ、長年苦しんでいました。

政府もできる限りの補助金支給や、仮設住宅の建設、高層マンションの大規模開発などを続けてきました。また、地震保険は年末調整で所得税などの控除対象としているため、ぜひ加入しておきたい損害保険です。

地震保険は案外安い

地震保険の年末調整は掛け金50,000円が上限となっていますが、1,000万円あたりの実際の相場は年間で10,000円前後です。

持ち家が4,000万円以下ならば、基本的には地震保険料の掛け金は全額控除対象になると考えて構いません。

所得税を仮に20%だとすれば、10,000円の地震保険料掛け金のうち、2,000円が還付されるので、実質年間8,000円で加入できる計算になります。

浸水被害は保証されるか

台風や洪水などによる雨漏り、床上浸水などの補償は、火災保険で保証されています。浸水被害のほか、落雷による損傷も火災保険でカバーできます。