傷害保険とは、被災したときに打撲や骨折、やけどなどで病院に入院、通院する費用を補償する保険です。傷害保険の補償範囲はバラエティに富んでいますが、災害で役に立つ内容になっているかの確認が必要です。

災害のケガに傷害保険がつかえるかを確認

まずは生命保険と傷害保険の違いを簡潔におさらいしておきましょう。

イメージをつかみやすくするために、まずは基本部分のみ説明します。実際は複雑に絡み合っています。

| 保険の種類 | 生命保険 | 傷害保険 |

|---|---|---|

| 保険金が 出る要件 | 死亡・高度障害など | ケガなど |

| 掛け金の 扱い | 終身保険は貯蓄型 定期保険は掛け捨て | 掛け捨て |

| 保険料金 | 貯蓄型は高額 | 安い |

| 保険期間 | 終身型は一生涯 定期保険は契約年数 | 1年毎 |

| 生命保険料の 所得控除 |

生命保険は、死亡や重い障害を負ったときに保険金が出ます。

傷害保険は、ケガによる治療費を補償するためのものです。病気の治療費は疾病保険(しっぺいほけん)と呼ばれ、傷害保険と同じく損害保険のひとつで、一般的には医療保険などと言われています。

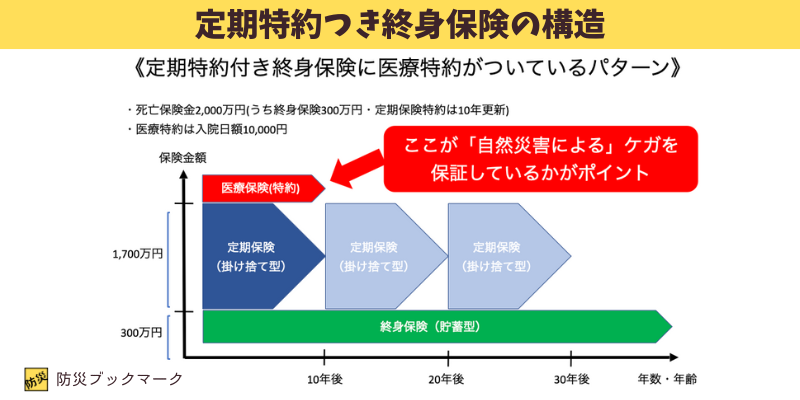

実際は、生命保険に医療保険特約がついた定期付終身保険というタイプに加入している人がほとんどだと思います。

多くの人の加入パターンは次の3つになります。

- 生命保険の定期付終身保険のみ

- 生命保険の定期保険のみ

- 何も加入していない

保険の加入状況によるメリットとデメリットがあります。

生命保険の定期付終身保険のみ

終身保険は貯蓄型なので保険料が高めです。解約すると返戻金(へんれいきん)が払い戻されるため、銀行の定期預金に保証がついているようなイメージです。

まずは医療保険特約がついているか、保険証券で確認が必要です。

医療特約がついていても「自然災害によるケガは対象外」となっている場合があります。

災害傷害特約や被災による治療費も対象になる入院・通院特約などを追加する必要があります。

生命保険の定期保険のみ

〇〇共済など、掛け捨て型の安い生命保険だけに加入している場合です。生命保険だけなので、ケガなどによる治療費は補償されません。

もちろん〇〇共済などでも安い傷害保険に加入できますので、とにかく出費を抑えたい場合にはおすすめの加入方法です。

何も加入していない

新卒の若手に多くみられます。結婚まで保険に加入しないといった考えのようですが、被災したときの治療費を若いうちの低い収入で支払うのは困難です。

災害に限らず、スポーツや事故によるケガで入院する可能性は誰にでもあります。毎日缶コーヒーを飲まず、水筒に変えるだけで安い傷害保険には加入できます。

自分の保険で災害に備えられているかを即答できる人は少数派

保険に加入する理由は、社会人になったから、結婚したから、子供が生まれたからといったものがほとんどです。保険の補償内容を吟味して加入するというよりは、月々の支払い可能額で決めている人が多いでしょう。

あなたも、災害時に保険金が出るかどうかだけでも確認しておいてはどうでしょうか。

また、高額なものが良い保険とは限りません。資料を取り寄せるなどの情報収集をしてから、ショッピングモールなどの保険総合カウンターに立ち寄ってみてください。

アドバイザーの説明がより深く理解でき、自分から質問しやすくなります。

生命保険と被災のケガ

さきほど説明した定期付終身保険の医療特約では、一般的には自然災害による補償は限定的です。

通常の医療保険は、病気やケガによる入院や通院の補償がされますが、自然災害を除くと書かれている場合があります。

つまり、スポーツや事故による骨折なら保険金が出ますが、地震による骨折だと保険金が出ないという保険があるのです。

大きな保険会社だと、災害入院保険特約や災害通院特約といった専用の特約がある場合もあります。明確に一般的な傷害保険契約だけでは災害が原因の入院費などは支払いませんと読み取れます。

被災時に使える傷害保険へ見直そう

いまの保険では災害時のケガに対応できないとわかったら、次のいずれかの方法を検討します。

- 今の定期付終身保険に災害対応の医療保険特約を追加する

- 定期付終身保険はそのままにして、別会社の安い災害対応の医療保険に加入する

もしも安くて災害も保証してくれる医療保険を見つけたら、先に契約します。保証期間が開始された直後に、定期付き終身保険の医療特約を解除して節約しましょう。

数日だけ保険期間を重ねることで、災害が契約期間外に発生するリスクを回避できます。

自動車保険の乗り換えや生命保険の乗り換えも同じで、保険の乗り換えは数日重ねるのがベストです。

傷害保険の重複をみつけて節約

傷害保険というと、どんな単語が浮かびますか?

- スポーツのケガ

- 自転車事故

- 旅行先での事故

上記のようなケガを補償してくれるのは傷害保険だけではありません。

- スポーツのケガなら、スポーツ団体の共済

- 自転車事故なら自動車任意保険の無料オプション特約

- 旅行先での事故ならクレジットカードの無料保険

すでに手元にある別の何かで傷害保険と同等の補償を受けられる場合があります。

自転車保険の加入が義務化になって数年経ちました。

レッカーサービスもJAFに加入しているのにわざわざ自動車任意保険で特約を追加している人もいます。弁護士費用が重複している例もあります。不要なものは解約しましょう。

保険の見直しは、今あなたがどんな補償を持ち合わせているのかを知ることから始めましょう。

脱線しますが、ぜひ確認しておいてほしいお話があります。

スマホの保険に入っている人を見かけますが、クレジットカードの契約を見てみてください。国内外に関わらず、年間10万円までの携行品補償(持っているものの補償)があるなら、画面の破損程度なら十分修理代が出ます。

紛失や水没でも対応してくれます。もちろん、スマホだけではなく数万円するバッグや時計なども対象です。せっかく無料でついている保険、活用しましょう。

保険の過不足を見つけたら整理を

災害対応していない保険なら、災害特約や災害対応の傷害保険を。クレジットカードに付帯している傷害補償と加入している医療保険が重複しているなら、傷害保険を見直すなど、過不足内容に整理しましょう。

自分で学んでバランスを整えるのもいいですし、プロに希望を伝えて提案を受けるのもいいでしょう。

いずれにしても、「保険に入ってるから大丈夫」「いろいろ不安だから、あれもこれも加入しておきたい」というのはタブーです。

不要な補償は整理して節約しましょう。節約した保険料を積立して蓄電池システムを導入したり、防災に備えて備蓄品を買い揃えるなどすることをおすすめします。

限りある収入、無駄なく効率よく防災に投資してください。

コメント